원자력 테마주 우진엔텍 기업 분석 이전 포스팅

오늘 포스팅의 주제는 폐수처리 관련주인 한성크린텍의 기업 분석 글입니다.

이전 포스팅에서는 원자력 테마주인 우진엔텍의 급등 원인과 기업에 대해 간단 재무제표 분석을 진행했습니다.

우진엔텍에 대해 자세히 알아보고 싶으시다면 아래 링크를 참고해주세요.

2024.05.27 - [경제/기업분석] - [주식 투자/이슈 기업 분석] 우진엔텍 상한가 기업 분석(원자력테마, 신규주테마)

[주식 투자/이슈 기업 분석] 우진엔텍 상한가 기업 분석(원자력테마, 신규주테마)

우진엔텍 급등 과정 분석(분봉 차트)안녕하세요.오늘은 오전 10시 30분 이른 아침에 상한가에 도달한 우진엔텍 종목에 대해 분석해보도록 하겠습니다. 우진엔텍은 주식 시장 시작과 더불어 곧

salguworld.tistory.com

한성크린텍 급등 후 하락 과정 분석(5분봉 차트)

오늘은 오전 시장이 열린 후 상한가에 도달할 뻔 했던 한성크린텍 종목에 대해 알아보도록 하겠습니다.

한성크린텍은 급등으로 시작하였지만 장 종료시에는 하락하여 17% 상승한 주가로 마감한 종목입니다.

간단히 주가 흐름을 파악하기 위해 5분봉 차트를 확인해보겠습니다.

한성크린텍은 10시 30분 최고 주가를 달성한 후 추가 매수 유입이 없이 차익 실현 매물로 인해 주가가 하락하였습니다.

다만, 12시 점심 시간을 기준으로 조금씩 하단에서 매수 유입이 조금씩 추가되면서 주가 추가 하락을 방어한 모습입니다.

누군가는 조금씩 주식을 모으면서 주가 하락을 막았다는 의미겠습니다.

그렇다 하더라도 위에서 내려오는 저항선이 점차 두터워지며 상승이 어려운 모습입니다.

5분봉은 오늘 하루 간단 추세를 알아보기엔 쉽지만, 며칠전부터의 큰 흐름을 보기엔 어려움이 있습니다.

따라서 15분봉 차트를 확인해보겠습니다.

위 사진을 보면 2900원 부근에서 주루룩 흘러내리던 주가를 위로 치켜세우면서

상방의 저항선을 뚫은 모습입니다.

이런 강한 모습은 단기 투자 관점에서 굉장히 좋은 징조입니다.

만약, 오늘 데이트레이딩을 수행했다면 11시쯤 2900원 부근의 지지선에서 단타를 할 수 있던 자리입니다.

오늘 투자는 못 했지만, 과연 한성크린텍이 더 상승 할 수 있는 종목인지 확인해보겠습니다.

폐수처리 관련주 한성크린텍 호재 뉴스 기사 분석

한성크린텍은 폐수처리 관련주에 속하는 종목입니다.

최근, 초순수 생산 설비를 국산화를 시도하고 있는 모습입니다.

폐수처리 관련하여 정부에서 많이 밀어주는 모습이고 삼성 등 기업에서도 관심이 큰 분야입니다.

반도체 제조에는 불순물을 제거한 깨끗한 물(초순수)이 필요한데, 바로 이 물을 공급하는 설비를 가지고 있습니다.

https://www.thebell.co.kr/free/content/ArticleView.asp?key=202405211312047520103055

[Red & Blue]'반도체 생명수' 국산화 내건 한성크린텍, 밸류업 '이제부터'

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

현재 한성크린텍의 월봉 차트를 보더라도 주가가 많이 저렴한 모습입니다.

지금까지 큰 호재가 없어서 매수 유입이 없었던 것으로 보입니다.

사실, 회사의 주식이 오를려면 재료가 있어야합니다.

그래야 매집을 하기도 쉽고 매집이 완료되면 주가를 올려도 의심을 받지 않기 때문이죠.

오를 이유가 없는 기업이 갑자기 주가가 오르면?

딱 봐도 이상한 상황이 만들어지기 때문입니다.

한성크린텍 기업 주가가 저렴한 이유는 그 만큼 호재가 없었기 때문으로 보인다.

자 그렇다면 한성크린텍.. 지금 아무리봐도 투자할 가치가 없어보이는데..

투자를 해도 될까?

저 만의 고민에 빠져봅니다.

왜 한성크린텍이 갑자기 급등을 하였을까?

간단히 재무제표를 확인해보겠습니다.

한성크린텍 재무제표 분석(투자 안정성 확인)

매일 그렇듯이 기업 분석에 있어서 가장 먼저 해야할 것,

매출액이 꾸준히 증가하고 있는지?

아니면 회사가 영업 이익은 내고 있는 상황인지?

벌어둔 돈이 남는 상황인지?

확인해보겠습니다.

현재 한성크린텍의 매출액은 3년 동안 계속 증가세입니다.

아마도 폐수처리 관련 등 새로운 신사업에 뛰어들면서 매출이 증가함에 따른 결과인 듯 합니다.

이런 점은 투자 관점에서 좋은 징조입니다.

다만, 영업이익은 증가세로 보였으나 다시 하락하였습니다.

어차피 매출액 대비 크지않기때문에 증가세라 판단하기도 어렵습니다.

당기순이익도 마찬가지 입니다.

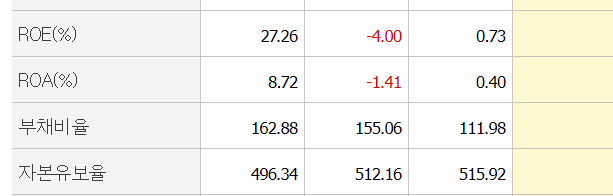

부채비율은 계속해서 낮아지고 있습니다.

회사가 무리한 빚을 만들지않고 관리하고 있다는 점입니다.

회사 운영을 불순히 하지 않는다는 점은 좋은 점입니다.

자본유보율도 유지하고 있습니다.

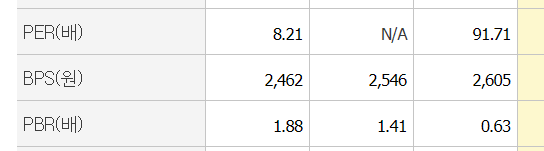

PBR은 일반적으로 주가가 비싼지 여부를 보통 판단하는데 쓰입니다.

5.56이기때문에 상당히 주가가 현재 고평가라 보여집니다.

한성크린텍도 역시 최근 3개년 동안 발행 주식수가 많이 늘었습니다.

코로나로 인한 경기 불황 이유도 있겠지만,

회사에 돈이 없어서 주식을 계속 찍어냈다는 사실은 부정적입니다.

앞으로도 그럴 수 있기 때문입니다.

경영권이 불안해질 수 있고, 추후 시장에 많은 차익실현 매물이 나올 수도 있고,

이러한 점들이 결국 주식의 가치를 떨굴 수 있습니다.

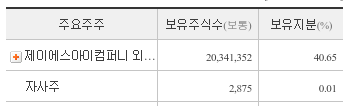

다음으로 현재 주주 비율을 확인해보겠습니다.

유통 주식수는 60프로 정도로 대부분의 매집은 개인일 것으로 예상됩니다.

다소 유통 주식수가 많기 때문에 움직임이 무겁습니다.

한성크린텍 투자 판단 결과

한성크린텍이 이제 새로운 신사업을 기반으로 다시 도약하려는 모습은 긍정적입니다.

또한, 그에 맞춰 주가 매집도 이루어지는 초입 단계로 보입니다.

매출액이 증가하고 있으니 단기 투자로 적합하고 장기 투자는 시간이 필요해보입니다.

| 주가 저평가 |

| 매출액 증가중 |

| 유보율 증가 |

| 부채율 안정 |

| 주식 지속 발행(감점 요소) |

| 유통주식 수 많음(감점 요소) |

| 당기순 이익 낮음(감점 요소) |

따라서 한성크린텍의 신규 매수는 나쁘지 않은 모습입니다.

다만, 장기 투자로서는 상방 전환에 시간이 다소 많이 필요 해보입니다.

투자 결론은, 아래와 같습니다.

한번 잠깐 들어갔다가

지켜보자

한성크린텍 당일 거래량 및 차트 패턴, 지지선 분석 포스팅

기업분석 글과 더불어 한성크린텍의 당일 거래량 분석과 차트 지지선, 저항선을 분석한 포스팅을 참고하시면 조금 더 투자 관점을 넓게 보실 수 있습니다.

2024.06.02 - [경제/당일차트분석] - 한성크린텍 급등 및 매집 차트 분석(폐수처리 관련주)

한성크린텍 급등 및 매집 차트 분석(폐수처리 관련주)

네이버웹툰 나스닥 상장 관련 키다리스튜디오 차트 분석 이전 포스팅오늘 포스팅 주제는 바로 바로, 폐수처리 관련주인 한성크린텍의 급등 차트 분석 입니다!한성크린텍은 수처리 관련 시설을

salguworld.tistory.com

원자력 테마주 우진엔텍 기업 분석 이전 포스팅

오늘 포스팅의 주제는 폐수처리 관련주인 한성크린텍의 기업 분석 글입니다.

이전 포스팅에서는 원자력 테마주인 우진엔텍의 급등 원인과 기업에 대해 간단 재무제표 분석을 진행했습니다.

우진엔텍에 대해 자세히 알아보고 싶으시다면 아래 링크를 참고해주세요.

2024.05.27 - [경제/기업분석] - [주식 투자/이슈 기업 분석] 우진엔텍 상한가 기업 분석(원자력테마, 신규주테마)

[주식 투자/이슈 기업 분석] 우진엔텍 상한가 기업 분석(원자력테마, 신규주테마)

우진엔텍 급등 과정 분석(분봉 차트)안녕하세요.오늘은 오전 10시 30분 이른 아침에 상한가에 도달한 우진엔텍 종목에 대해 분석해보도록 하겠습니다. 우진엔텍은 주식 시장 시작과 더불어 곧

salguworld.tistory.com

한성크린텍 급등 후 하락 과정 분석(5분봉 차트)

오늘은 오전 시장이 열린 후 상한가에 도달할 뻔 했던 한성크린텍 종목에 대해 알아보도록 하겠습니다.

한성크린텍은 급등으로 시작하였지만 장 종료시에는 하락하여 17% 상승한 주가로 마감한 종목입니다.

간단히 주가 흐름을 파악하기 위해 5분봉 차트를 확인해보겠습니다.

한성크린텍은 10시 30분 최고 주가를 달성한 후 추가 매수 유입이 없이 차익 실현 매물로 인해 주가가 하락하였습니다.

다만, 12시 점심 시간을 기준으로 조금씩 하단에서 매수 유입이 조금씩 추가되면서 주가 추가 하락을 방어한 모습입니다.

누군가는 조금씩 주식을 모으면서 주가 하락을 막았다는 의미겠습니다.

그렇다 하더라도 위에서 내려오는 저항선이 점차 두터워지며 상승이 어려운 모습입니다.

5분봉은 오늘 하루 간단 추세를 알아보기엔 쉽지만, 며칠전부터의 큰 흐름을 보기엔 어려움이 있습니다.

따라서 15분봉 차트를 확인해보겠습니다.

위 사진을 보면 2900원 부근에서 주루룩 흘러내리던 주가를 위로 치켜세우면서

상방의 저항선을 뚫은 모습입니다.

이런 강한 모습은 단기 투자 관점에서 굉장히 좋은 징조입니다.

만약, 오늘 데이트레이딩을 수행했다면 11시쯤 2900원 부근의 지지선에서 단타를 할 수 있던 자리입니다.

오늘 투자는 못 했지만, 과연 한성크린텍이 더 상승 할 수 있는 종목인지 확인해보겠습니다.

폐수처리 관련주 한성크린텍 호재 뉴스 기사 분석

한성크린텍은 폐수처리 관련주에 속하는 종목입니다.

최근, 초순수 생산 설비를 국산화를 시도하고 있는 모습입니다.

폐수처리 관련하여 정부에서 많이 밀어주는 모습이고 삼성 등 기업에서도 관심이 큰 분야입니다.

반도체 제조에는 불순물을 제거한 깨끗한 물(초순수)이 필요한데, 바로 이 물을 공급하는 설비를 가지고 있습니다.

https://www.thebell.co.kr/free/content/ArticleView.asp?key=202405211312047520103055

[Red & Blue]'반도체 생명수' 국산화 내건 한성크린텍, 밸류업 '이제부터'

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

현재 한성크린텍의 월봉 차트를 보더라도 주가가 많이 저렴한 모습입니다.

지금까지 큰 호재가 없어서 매수 유입이 없었던 것으로 보입니다.

사실, 회사의 주식이 오를려면 재료가 있어야합니다.

그래야 매집을 하기도 쉽고 매집이 완료되면 주가를 올려도 의심을 받지 않기 때문이죠.

오를 이유가 없는 기업이 갑자기 주가가 오르면?

딱 봐도 이상한 상황이 만들어지기 때문입니다.

한성크린텍 기업 주가가 저렴한 이유는 그 만큼 호재가 없었기 때문으로 보인다.

자 그렇다면 한성크린텍.. 지금 아무리봐도 투자할 가치가 없어보이는데..

투자를 해도 될까?

저 만의 고민에 빠져봅니다.

왜 한성크린텍이 갑자기 급등을 하였을까?

간단히 재무제표를 확인해보겠습니다.

한성크린텍 재무제표 분석(투자 안정성 확인)

매일 그렇듯이 기업 분석에 있어서 가장 먼저 해야할 것,

매출액이 꾸준히 증가하고 있는지?

아니면 회사가 영업 이익은 내고 있는 상황인지?

벌어둔 돈이 남는 상황인지?

확인해보겠습니다.

현재 한성크린텍의 매출액은 3년 동안 계속 증가세입니다.

아마도 폐수처리 관련 등 새로운 신사업에 뛰어들면서 매출이 증가함에 따른 결과인 듯 합니다.

이런 점은 투자 관점에서 좋은 징조입니다.

다만, 영업이익은 증가세로 보였으나 다시 하락하였습니다.

어차피 매출액 대비 크지않기때문에 증가세라 판단하기도 어렵습니다.

당기순이익도 마찬가지 입니다.

부채비율은 계속해서 낮아지고 있습니다.

회사가 무리한 빚을 만들지않고 관리하고 있다는 점입니다.

회사 운영을 불순히 하지 않는다는 점은 좋은 점입니다.

자본유보율도 유지하고 있습니다.

PBR은 일반적으로 주가가 비싼지 여부를 보통 판단하는데 쓰입니다.

5.56이기때문에 상당히 주가가 현재 고평가라 보여집니다.

한성크린텍도 역시 최근 3개년 동안 발행 주식수가 많이 늘었습니다.

코로나로 인한 경기 불황 이유도 있겠지만,

회사에 돈이 없어서 주식을 계속 찍어냈다는 사실은 부정적입니다.

앞으로도 그럴 수 있기 때문입니다.

경영권이 불안해질 수 있고, 추후 시장에 많은 차익실현 매물이 나올 수도 있고,

이러한 점들이 결국 주식의 가치를 떨굴 수 있습니다.

다음으로 현재 주주 비율을 확인해보겠습니다.

유통 주식수는 60프로 정도로 대부분의 매집은 개인일 것으로 예상됩니다.

다소 유통 주식수가 많기 때문에 움직임이 무겁습니다.

한성크린텍 투자 판단 결과

한성크린텍이 이제 새로운 신사업을 기반으로 다시 도약하려는 모습은 긍정적입니다.

또한, 그에 맞춰 주가 매집도 이루어지는 초입 단계로 보입니다.

매출액이 증가하고 있으니 단기 투자로 적합하고 장기 투자는 시간이 필요해보입니다.

| 주가 저평가 |

| 매출액 증가중 |

| 유보율 증가 |

| 부채율 안정 |

| 주식 지속 발행(감점 요소) |

| 유통주식 수 많음(감점 요소) |

| 당기순 이익 낮음(감점 요소) |

따라서 한성크린텍의 신규 매수는 나쁘지 않은 모습입니다.

다만, 장기 투자로서는 상방 전환에 시간이 다소 많이 필요 해보입니다.

투자 결론은, 아래와 같습니다.

한번 잠깐 들어갔다가

지켜보자

한성크린텍 당일 거래량 및 차트 패턴, 지지선 분석 포스팅

기업분석 글과 더불어 한성크린텍의 당일 거래량 분석과 차트 지지선, 저항선을 분석한 포스팅을 참고하시면 조금 더 투자 관점을 넓게 보실 수 있습니다.

2024.06.02 - [경제/당일차트분석] - 한성크린텍 급등 및 매집 차트 분석(폐수처리 관련주)

한성크린텍 급등 및 매집 차트 분석(폐수처리 관련주)

네이버웹툰 나스닥 상장 관련 키다리스튜디오 차트 분석 이전 포스팅오늘 포스팅 주제는 바로 바로, 폐수처리 관련주인 한성크린텍의 급등 차트 분석 입니다!한성크린텍은 수처리 관련 시설을

salguworld.tistory.com